iDeCoは、自分が拠出した掛金を、自分で運用し、資産を形成する年金制度。

掛金は65歳になるまで拠出可能であり、60歳以降に老齢給付金を受け取ることができます。

iDeCoはメリットもデメリットもあるから、どちらを選ぶかは人それぞれ。

私は2022年10月から開始しているため、最後にその銘柄と運用成績についてまとめています。

iDeCoのメリット 最強の節税制度

運用益は非課税

新NISAと同じで、投資の利益に対して税金はかかりません!

掛金はすべて所得控除の対象となる

これは新NISAにはない魅力。

掛金が全額所得控除になる→課税所得が減る→所得税・住民税が減る

iDeCo公式サイトから、税控除額をシミュレーションすることができます!

iDeCoのデメリット2つ

手数料がかかる

iDeCoの手数料

- 加入時 2829円 ※個人型確定拠出年金に加入する時、企業型確定拠出年金からの移換時に発生

- 月々の手数料(国民年金基金連合会へ105円/月+信託銀行へ 66円/月) ⚠︎途中で積立を中止しても信託銀行への手数料はずっとかかる

- 口座管理料 楽天証券・SBI証券は0円!管理料がかかる証券会社あり

60歳まで引き出せない

iDeCoの受け取りは60歳からでき、原則60歳になるまで資産を引き出すことはできません。

ただし、60歳からiDeCoを受け取るには、最初の掛金拠出から10年経過していることが条件です。

iDeCoをやるべき人

投資資金に余裕のある人

新NISAの年間360万円の枠を使い切ってしまっていても、まだ余裕のある人はやってもよいと思います。

税額控除の恩恵を受けられる人

収入の多い人ほど税額控除の恩恵が大きいため、節税効果が大きくなります。

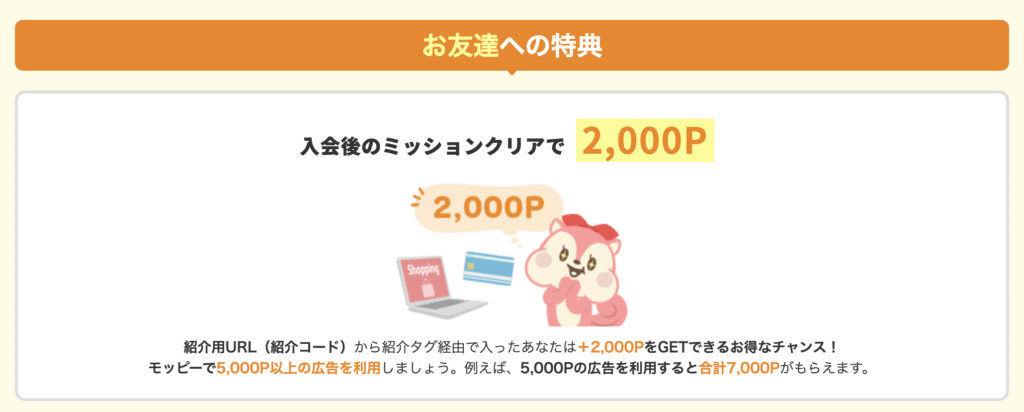

iDeCoを始めるならモッピー経由で

iDeCo口座の開設はポイ活サイトを経由するのがおすすめです。

中でも私がおすすめするのはモッピー。高還元のキャンペーンをしていることもあるので、

条件などの詳細をよく確認しながら進めてくださいね!

モッピーをさらにお得に始める場合はこちらの紹介リンクからがおすすめです✨

紹介コードを使用する場合は【9bfRA1b1】を入力してくださいね♪

iDeCoのリアルな運用成績

わたしが選んだ銘柄💎

①SBI・全世界株式インデックスファンド

②eMAXIS slim米国株式(S&P500)

上記2銘柄へ月6000円ずつ(合計12000円/月)拠出中。

2年経過して、運用益はプラス4万円以上をキープできてます✨

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

iDeCoのメリットとデメリットについてまとめました。

iDeCoをやるべきかどうかは人によるが結論ですが、できる人はやった方がいいと思っています。

というのも、例えば、毎年1万円しか運用益が出なかったとしても、

節税効果が2万円以上あるとしたら、かなり守りの資産運用ってことになる。

新NISAに資金を投入することもはもちろん大切!

でも、iDeCoなら確実に節税ができるということが魅力だと思っています。

Ami

Ami最後までお読みいただきありがとうございました✨